Zoals kort aangehaald in ons artikel Het Arizona-akkoord: wat kunnen we verwachten?, staan we opnieuw voor een ingrijpende aanpassing in de fiscale behandeling van wagens.

In deze blogpost gaan we dieper in op de belangrijke wijzigingen.

Hoe zat het nu weer?

Zoals velen onder jullie ongetwijfeld al meermaals van de accountant hoorden, zal een wagen met verbrandingsmotor niet langer fiscaal voordelig zijn door de uitdoofregeling van de regering De Croo. Voor wagens besteld vanaf 1 juli 2023 wordt de fiscale aftrek stelselmatig afgebouwd vanaf 1 januari 2025 volgens onderstaand schema:

- AJ 2026: maximale aftrek 75%

- AJ 2027: maximale aftrek 50%

- AJ 2028: maximale aftrek 25%

- AJ 2029: maximale aftrek 0%

Bestelde u daarentegen tussen 1 juli 2023 en 31 december 2026 een elektrische wagen, dan bleef deze voor de volledige gebruiksduur 100% fiscaal aftrekbaar. Indien de wagen werd besteld ná 1 januari 2027, wordt ook voor de elektrische wagens het aftrekpercentage jaarlijks afgebouwd.

Waarom deze aanpassing?

In de praktijk blijkt een volledige omschakeling naar elektrische wagens niet haalbaar.

Werkgevers kampen vaak met laadproblemen en elektrische voertuigen zijn niet altijd praktisch voor elke werknemer. Daarom schaft de huidige regering de uitdoofregeling af voor wagens aangekocht vóór 1 januari 2026 – met name een belangrijke meevaller voor plug-in hybrides.

De wijzigingen

Brandstofkosten

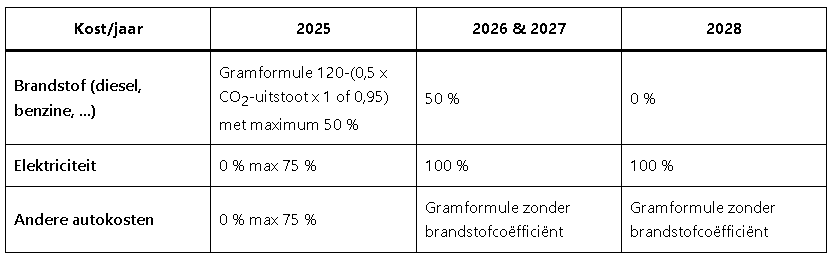

Vanaf 1 januari 2026 zullen de kosten van benzine of diesel voor alle plug-in personenwagens, voertuigen voor dubbel gebruik en minibussen slechts 50% aftrekbaar zijn en dat tot eind 2027. Vanaf 2028 zijn deze kosten niet langer aftrekbaar.

Elektriciteitskosten

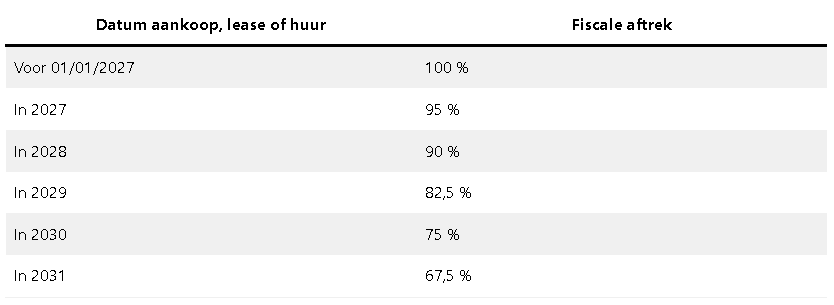

De laadkosten van uw plug-in wagen zal het aftrekregime van de elektrische wagen volgen zoals eerder werd aangehaald in de oude regeling van de autofiscaliteit. Er zal dus ook hier worden gekeken naar de aanschafdatum. Wordt uw hybride wagen aangekocht in 2026, dan zijn de laadkosten 100% aftrekbaar, in 2027 wordt dit 95%, enz, …

Andere autokosten

De aftrekbaarheid van overige autokosten voor plug-in hybrides wordt bepaald aan de hand van een nieuwe gramformule:

120 – (0,5% x CO2-uitstoot x 0,95 voor benzine of 1 voor diesel)

De nieuwe gramformule wordt geplafonneerd op 75%, maar kan verhoogd worden tot 100% voor de volledige gebruiksduur indien:

- de plug-in hybride vóór 31/12/2026 is aangekocht én

- de CO2-uitstoot maximaal 50 g/km bedraagt.

Anti-misbruikbepaling voor plug-in hybrides

Sinds 1 januari 2025 is de Euro 6e-bis norm van kracht voor nieuwe voertuigen. Voor plug-in hybrides met CO2-uitstoot berekend volgens deze nieuwe norm geldt vanaf 2025 een aangepaste anti-misbruikregel.

De grens voor een “valse hybride” stijgt van 50 g/km naar 75 g/km CO2. Indien de uitstoot volgens een oudere Europese norm werd berekend, blijft de oude grens van 50 g/km behouden.

Rekenvoorbeelden:

Voorbeeld 1 – CO2-uitstoot = 33g (benzine, nieuwe norm)

- Formule voor algemene autokosten (2025):

120 – (0,5 x 33 x 0,95) = 104% ⇒ beperkt tot 75% - Brandstof: 50% aftrekbaar

In 2026 & 2027:

- Formule: 120 – (0,5 x 33) = 103,5% ⇒ beperkt tot 100%

(omdat CO2-uitstoot < 50 g/km) - Elektriciteit: 100% aftrekbaar

- Brandstof: 50% aftrekbaar

In 2028:

- Formule blijft 103,5% ⇒ beperkt tot 100%

- Elektriciteit: 100%

- Brandstof: 0%

Voorbeeld 2 – CO2-uitstoot = 55g (benzine, nieuwe norm)

- Formule: 120 – (0,5 x 55) = 92,5% ⇒ beperkt tot 75%

(omdat CO2-uitstoot > 50 g/km)